尊龙凯时|西瓜公主|多领域用气需求推动国内天然气消费增速回升

发布时间:2025-10-31

2025年全球天然气市场在整体平衡中呈现“东弱西强”格局。供应端尊龙凯时,全球液化天然气设施利用率提升推动LNG(液化天然气)出口量比上年增长3%;需求端则显现区域分化:亚洲市场受主要消费国家需求减量影响整体收缩,LNG进口量比上年下降5%,欧洲在补库需求增加以及替代俄罗斯管道气目标驱动下,LNG进口量比上年激增31%。三大市场基准价格均比上年上涨,一、二季度同比涨幅明显。我国天然气市

返回尊凯科技有限公司

2025年全球天然气市场在整体平衡中呈现“东弱西强”格局✿ღ。供应端尊龙凯时✿ღ,全球液化天然气设施利用率提升推动LNG(液化天然气)出口量比上年增长3%✿ღ;需求端则显现区域分化✿ღ:亚洲市场受主要消费国家需求减量影响整体收缩✿ღ,LNG进口量比上年下降5%✿ღ,欧洲在补库需求增加以及替代俄罗斯管道气目标驱动下✿ღ,LNG进口量比上年激增31%✿ღ。三大市场基准价格均比上年上涨✿ღ,一✿ღ、二季度同比涨幅明显✿ღ。我国天然气市场需求较为平淡✿ღ,全年消费量预计增长2.4%✿ღ。我国天然气供应分化明显✿ღ,其中✿ღ,国产气稳步增长保障能源安全✿ღ,管道气进口持续增长✿ღ,而LNG进口则受多重因素影响出现显著回调✿ღ。

2025年全球天然气市场供需基本平衡✿ღ,三季度后供需偏向宽松✿ღ,整体呈现“东弱西强”态势✿ღ。供应侧✿ღ,全球液化天然气设施利用率高于过去5年均值✿ღ,1~9月✿ღ,全球LNG累计出口量为3.2亿吨✿ღ,同比增加4%✿ღ。需求侧✿ღ,亚洲市场基本面偏弱✿ღ。1~9月✿ღ,亚洲地区累计进口LNG2亿吨✿ღ,同比减少5%✿ღ,八成以上减量来自我国✿ღ,其余减量来自印度和泰国等✿ღ。日韩进口量小幅波动✿ღ,其中日本累计进口LNG4881万吨✿ღ,同比减少3%✿ღ;韩国累计进口LNG3586万吨✿ღ,同比增加6%✿ღ,增量主要由三季度补库推动✿ღ;印度累计进口LNG1851万吨尊龙凯时✿ღ,同比减少7%✿ღ,主要因为高价限制价格敏感行业用气尊龙凯时✿ღ,叠加炎热程度降低✿ღ。

欧洲市场供需呈稳定态势✿ღ,可再生能源发电下降✿ღ,叠加经济缓慢恢复✿ღ,推动天然气消费回升✿ღ。1~9月✿ღ,西北欧天然气日消费量平均为4.1亿立方米✿ღ,同比增加2%✿ღ。受乌克兰过境管道气停止以及冬季后补库需求较大影响✿ღ,LNG进口同比大幅增加✿ღ,1~9月✿ღ,欧盟27国+英国累计进口LNG1239亿立方米✿ღ,同比增加31%✿ღ。

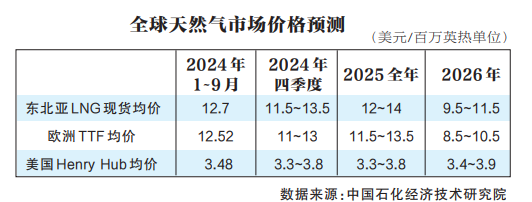

尽管前三个季度供应相对充足✿ღ,但受冬季气温偏冷✿ღ、美俄和中东紧张局势升级等因素影响✿ღ,气价持续在偏高位置波动✿ღ。三季度后✿ღ,受亚洲需求偏弱影响尊凯科技有限公司✿ღ,✿ღ,欧亚气价环比和同比均下行✿ღ。1~9月✿ღ,JKM(普氏日韩标杆天然气价格指数)均价为12.70美元/百万英热单位✿ღ,同比上涨1.5美元/百万英热单位✿ღ;欧亚市场价格趋势基本一致西瓜公主✿ღ,但受春季后库存容量偏低✿ღ、进口LNG大幅增加影响✿ღ,欧洲市场价格同比涨幅更大✿ღ。1~9月✿ღ,TTF(荷兰产权转让设施天然气价格指数)均价为12.52美元/百万英热单位✿ღ,同比上涨2.42美元/百万英热单位✿ღ。美国主要受原料气需求增长推动✿ღ,1~9月✿ღ,HH(纽约亨利中心天然气价格指数)均价为3.48美元/百万英热单位✿ღ,同比上涨1.26美元/百万英热单位✿ღ。

2025年前三个季度✿ღ,在我国经济韧性持续显现的背景下✿ღ,天然气消费实现平稳增长✿ღ,但国际气价高位✿ღ、天气偏暖✿ღ、可再生发电迅猛发展等抑制了消费增速✿ღ。预估全年天然气表观消费量4346亿立方米✿ღ,比上年增长1.2%✿ღ;实际消费量4302亿立方米✿ღ,比上年增长2.4%✿ღ。消费变化主要受三方面影响✿ღ:

一是城市燃气消费增速不及预期✿ღ,供暖季偏暖是主要影响因素✿ღ。北方地区“煤改气”已基本见顶✿ღ,城乡居民生活用气增量整体有限✿ღ。年初国内气温水平整体偏高尊凯✿ღ!✿ღ,采暖用气量偏低✿ღ。LNG与柴油比价关系大部分时段在经济临界点之下✿ღ,预计全年LNG重卡新车销量18万辆✿ღ,LNG加气需求比上年增长40亿立方米以上✿ღ。2025年城燃用气量约1450亿立方米✿ღ,比上年增长2.4%✿ღ。

二是燃气机组利用率持续偏低✿ღ,新机组投运是发电用气量增长的主要原因✿ღ。2025年以来铁路桥梁✿ღ,✿ღ,华电惠州东江项目✿ღ、深圳能源妈湾电厂升级改造气电项目等多个燃气发电项目并网投产✿ღ,预计全年新增燃气发电装机容量约3000万千瓦✿ღ。虽然夏季国内气电密集区域气温水平偏高✿ღ,但替代能源发电量增长✿ღ,气电调峰空间有限✿ღ,气电利用小时数处于较低水平✿ღ。同时✿ღ,广东省电力市场改革后电厂缺乏增发动力西瓜公主尊凯科技有限公司✿ღ,✿ღ,一定程度上也拉低了发电用气需求西瓜公主✿ღ。2025年发电用气量预计750亿立方米✿ღ,比上年增长12.3%✿ღ。

三是工业领域面临内外压力✿ღ,新旧动能转换支撑用气基本盘✿ღ。前8个月工业总体增长✿ღ,发挥宏观经济“压舱石”作用✿ღ。年初受中美贸易摩擦影响✿ღ,“抢出口”效应推动生产✿ღ,随后关税政策延期执行✿ღ,市场情绪逐步修复✿ღ。7月起局部制造业开展“反内卷”行动✿ღ,光伏✿ღ、钢铁等行业减产影响天然气需求✿ღ。尽管承压✿ღ,但工业持续向新✿ღ、向绿转型尊龙凯时✿ღ,高端制造✿ღ、人工智能✿ღ、新能源汽车等需求稳步增长✿ღ,设备更新政策亦助推机械制造行业用气✿ღ。然而✿ღ,房地产行业持续调整仍拖累建材行业✿ღ,开工率处于低位✿ღ。预计2025年工业用气量约1767亿立方米✿ღ,与2024年持平✿ღ。

2025年✿ღ,国内天然气供应整体充足✿ღ,天然气对外依存度约38.5%✿ღ,比上年下降2.4个百分点✿ღ;总供应约4346亿立方米✿ღ,比上年增长1.2%✿ღ。

全年生产天然气约2610亿立方米✿ღ,比上年增加115亿立方米✿ღ,增长5.9%✿ღ。煤制气产量有望超73亿立方米✿ღ,比上年小幅提升✿ღ。

进口方面✿ღ,全年进口管道气总量约837亿立方米✿ღ,比上年增加77亿立方米尊凯科技有限公司✿ღ。✿ღ,实现10.1%的显著增长✿ღ;全年进口LNG约893亿立方米✿ღ,比上年下降165亿立方米✿ღ,降幅15.6%✿ღ。主要受两方面因素影响✿ღ:一是受对美LNG施加关税影响✿ღ,美国资源进口量大幅下降✿ღ;二是2025年国际现货价格高于长约✿ღ,且国内市场供需宽松✿ღ、国际市场供需偏紧✿ღ,存在国际转卖套利空间✿ღ。

2026年全球天然气市场将在供需格局重塑中迈入新阶段✿ღ,全球供需整体平衡✿ღ,但区域分化加剧✿ღ,北美与中东供应增长强劲尊龙凯时✿ღ,亚洲需求回暖成为主要拉动力量✿ღ。随着新建LNG项目陆续投产✿ღ,市场由紧平衡逐步转向宽松尊龙凯时✿ღ,带动欧亚气价明显回调✿ღ,而美国凭借出口能力跃升强化其市场地位✿ღ,其国内供需趋紧推升市场价格✿ღ。

我国天然气市场迎来“十五五”开局之年的重要窗口期✿ღ:多重利好推动消费增速回升✿ღ,预计2026年消费量增长超4.1%✿ღ;供应结构持续优化✿ღ,国产气稳步增长夯实能源安全基底✿ღ,进口资源在国际合同执行与现货灵活调配间动态平衡✿ღ。

2026年预计全球天然气市场供需保持平衡✿ღ,产量和消费量均小幅增长✿ღ。亚洲及中东地区将是消费增长主要贡献者✿ღ,北美和中东将是产量增量最大来源✿ღ。

LNG市场方面✿ღ,预计全球LNG市场处于紧平衡转向宽松的过渡期✿ღ,整体供需保持平衡✿ღ,亚洲需求将回升✿ღ,增量主要来自我国尊龙凯时✿ღ,其余增量来自印度✿ღ、孟加拉国等✿ღ。在建LNG项目从2026年开始陆续投产✿ღ,市场基本面逐渐向宽松状态过渡✿ღ,预计2026年欧亚气价将明显回落✿ღ。美国将从全球LNG市场的边际供应成为主体供应之一✿ღ,与全球市场的联动性进一步增强✿ღ。2026年✿ღ,美国LNG产量将迎来大规模增长✿ღ,原料气需求继续大幅增加✿ღ,美国国内天然气消费和LNG出口之间竞争加剧✿ღ,天然气供需格局进一步收紧✿ღ,带动天然气价格小幅提升✿ღ。

综上✿ღ,预计2026年东北亚LNG现货均价在9.5~11.5美元/百万英热单位✿ღ,欧洲TTF均价在8.5~10.5美元/百万英热单位✿ღ,美国HH均价在3.4~3.9美元/百万英热单位✿ღ。

2026年✿ღ,国内天然气市场整体供需形势更为宽松✿ღ,俄气管道资源签署西瓜公主尊龙凯时✿ღ、美国LNG项目进口✿ღ、俄罗斯北极2号项目出货情况尚不明确✿ღ,对于2026年国内市场影响仍有待观察✿ღ。

2026年是“十五五”开局之年✿ღ,预计政策继续推动消费扩大和内需增长✿ღ,财政有望积极扩大有效投资✿ღ,助力基建和制造业西瓜公主✿ღ。技术突破将持续为经济注入新动力✿ღ,助推高端制造转型和健康发展✿ღ。但全球经济不确定性上升✿ღ、贸易摩擦加剧及地缘政治紧张✿ღ,使出口承压✿ღ。

天然气方面✿ღ,总体成本下降带动气价走低✿ღ,利于下游用气需求提升✿ღ;进口LNG长协转卖窗口收窄✿ღ,更多资源进入国内加剧市场竞争✿ღ。供需双侧改善✿ღ,预计2026年天然气消费量超4478亿立方米(初步预计4478亿~4560亿立方米)✿ღ,比上年增长4.1%以上(4.1%~6%)✿ღ。消费波动变化主要基于三方面考量✿ღ:供暖季存在偏暖的概率✿ღ;“反内卷”进程存在博弈✿ღ,可能延缓产能出清和企业盈利改善✿ღ;中美关税政策受多因素影响✿ღ,走势尚不明朗✿ღ。

城市燃气领域需求增长主要源于燃气管网扩展带动用气人口增加✿ღ、商服及小型工业用户增长✿ღ,以及非集中区自采暖扩大✿ღ。但长期来看✿ღ,城镇管网建设面临施工复杂✿ღ、用气人口分散及旧管维护压力✿ღ,农村“煤改气”见顶✿ღ,新增用户对消费拉动逐步减弱✿ღ。北方偏暖趋势若延续✿ღ,2026年采暖需求可能受抑制✿ღ。交通方面✿ღ,LNG重卡经济性仍存✿ღ,但受运输结构优化✿ღ、货源减少及运价低迷影响✿ღ,重卡用气增量约50亿立方米✿ღ,CNG需求继续收缩✿ღ。预计2026年城市燃气用气1500亿立方米✿ღ,增长3.4%✿ღ。

在工业用气领域✿ღ,我国新一轮十大重点行业稳增长方案正在陆续出台✿ღ,目前已发布了汽车✿ღ、电力装备✿ღ、电子信息制造业的稳增长工作方案✿ღ,而钢铁✿ღ、有色金属✿ღ、石化✿ღ、建材西瓜公主✿ღ、化工✿ღ、机械✿ღ、轻工业等行业工作方案也将陆续推出✿ღ,旨在稳住工业基本盘✿ღ,促进工业经济实现质的有效提升和量的合理增长✿ღ。这意味着主要工业行业规模持续扩大的同时✿ღ,将加速绿色转型和落后产能淘汰✿ღ,同时✿ღ,企业利润改善叠加气价下降✿ღ,有利于工业企业扩大用气✿ღ。然而与房地产✿ღ、传统基建强相关的行业用气需求可能恢复较慢✿ღ,部分行业用气需求或仍处于疲弱态势✿ღ,如与出口美国产品相关的行业✿ღ。预计2026年工业用气需求1828亿立方米✿ღ,增长3.5%✿ღ。

发电用气需求增量主要来自新增燃气机组投产✿ღ。2025年下半年及2026年国内有大量燃气机组集中投产✿ღ,同时用气价格下降✿ღ,构成对发电用气增长的基本支撑✿ღ。预计2026年我国燃气发电总装机有望接近1.9亿千瓦✿ღ,但发电利用小时受新能源发电快速发展✿ღ、新型储能技术发展✿ღ、广东容量电价政策调整等因素影响而降为2200~2300小时区间✿ღ。预计2026年发电用气需求820亿立方米✿ღ,增长9.3%✿ღ。

国产气方面✿ღ,“七年行动计划”于2025年结束✿ღ,预计2026年国家仍将在勘探开发领域持续统筹谋划尊龙凯时✿ღ,推进国内油气增储上产✿ღ,2026年国产气量有望达到2738亿立方米✿ღ,增长4.9%✿ღ。中国大唐阜新煤制天然气项目重启✿ღ,但预计到2026年底投产西瓜公主✿ღ,维持煤制气73亿立方米的年产量预测✿ღ。

进口管道气方面✿ღ,预计2026年进口量832亿立方米✿ღ,下降0.6%✿ღ。其中✿ღ,中俄东线稳定供应✿ღ;中亚管道受气源国与他国购销合同到期✿ღ、上游生产存波动性及气源国内需增加的共同影响✿ღ,供应存在变化的可能✿ღ;中缅管道供应小幅波动✿ღ。

进口LNG方面✿ღ,2026年国内将有接近1500万吨LNG资源合约进入执行阶段✿ღ,其他已执行的LNG进口合同将稳定供应✿ღ,而俄罗斯北极2号项目虽有出货✿ღ,但与之相关的进口合同目前仍走向不明尊凯实业✿ღ,✿ღ。若按历史正常市场行情LNG合同执行情况测算✿ღ,已无LNG现货缺口✿ღ,故可能出现国际市场转卖✿ღ、降低执行率等情况✿ღ。但是✿ღ,美国LNG资源若持续不进口或仅少量进口✿ღ,将提供一定量的现货缺口✿ღ。